신용등급 (신용점수제 전환)

신용등급제 폐지 신용점수제 도입 제1금융권 저축은행

- 각 개인의 신용도를 평가하는 등급인 [신용등급]이 2021년 1월 1일 새해를 맞이하면서 등급제에서 점수제로 전격적인 변화를 하게 됩니다. 지금까지 1~10등급으로 친숙했던(?) 신용등급을 이제는 볼 수 없게 되었습니다.

그렇다면, 신용등급 폐지와 더불어 신용점수제는 무엇인가? 그리고 해당 제도의 전환으로 우리에겐 어떤 변화와 이익이 있을지, 아래 포스팅에서 면밀히 따져봤습니다. 참고해보시면 도움이 되실 것 입니다.

1. 신용등급 이란?

- 기존의 신용등급 제도란, 나이스지키미·올크레딧 등 개인신용평가회사에서 개인 각각의 신용도를 평가한 등급입니다. 신용거래 연체 유무나 금액 및 기간, 채무 등을 종합해 평가되며 1등급~10등급까지 분류되어 있습니다.

▼1등급

- 나이스: 900~1000점

- 올크레딧: 942~1000점

▼2등급

- 나이스: 870~899점

- 올크레딧: 891~941점

▼3등급

- 나이스: 840~869점

- 올크레딧: 832~890점

▼4등급

- 나이스: 805~839점

- 올크레딧: 768~831점

▼5등급

- 나이스: 750~804점

- 올크레딧: 698~767점

▼6등급

- 나이스: 665~749점

- 올크레딧: 530~697점

▼7등급

- 나이스: 600~664점

- 올크레딧: 530~629점

▼8등급

- 나이스: 515~599점

- 올크레딧: 454~529점

▼9등급

- 나이스: 445~514점

- 올크레딧: 335~453점

▼10등급

- 나이스: 0~444점

- 올크레딧: 0~334점

*당연한 얘기이지만, 점수가 높고 등급이 높을수록 신용등급이 우수하며 전체 약 54%가 1~2등급이며, 7등급 이하 저신용은 14%이기에, 고신용자가 훨씬 많습니다.

그렇기에 통상적으로 제1금융권 대출 시에는 중간신용등급인 6등급까지 마지노 선으로, 여기서 연봉 4,000만 원 이하 서민금융지원 대상자는 7등급도 가능합니다.

신용등급은 말그대로 내 자신의 신용을 수치화 한 것이기에, 성인이 되고 사회생활을 하면서 어떠한 명함이나 소개보다 강력한 것이라고 말씀드릴 수 있겠습니다.

기본적으로 3~5등급 정도까지 신용등급은 유지할 필요가 있는데, 다름아닌 신용카드 발급과 더 쉽고 유리한 대출 + 비교적 낮은 이자라는 장점이 있기 때문입니다.

당장 7등급 이하의 저신용등급 대상자가 된다면, 제1금융권은 커녕 은행에 카드발급 부터가 힘들어집니다. 물론 신용불량자가 아니면, 정상적으로 계좌 개설이나 체크카드 발급은 문제가 없으나 딱 [그게 다]입니다.

왜냐하면, 은행도 속된 말로 장사를 해야 하기에 당연하게도 신용등급이 높은 사람을 신용하기 마련이며, 기본적인 대출로 수 천만 원에서 수 억 원이 오가기에, 검증되는 사람을 통해 최소한의 리스크만 가져가려는 것 입니다.

2. 개인신용평가체계 종합적 개선방안

- 우리 개인신용평가는 03년도에 있었던 카드사태로 인한 신용불량자 급증으로 인해 본격 도입된 이후, 빠르게 성장했습니다. 그러나 아래와 같은 문제가 있었다고 금융감독원은 평가했습니다.

▼국민 경제와 금융생활에 미치는 영향력에 걸맞는 책임성이 부족하다

▼독과점 구조하, CB사 및 금융회사에 대한 규율체계가 미흡 + 제도적 장치가 마련되지 못한 상황

▼불합리한 평가관행이 지속, 평가의 투명성과 공정성에 대한 문제 제기

▼일괄 평가, 일률적 등급제 등으로 세분화된 리스크 평가가 이루어지지 못하고 있다는 지적

▼불합리한 차별로 소비자 피해가 지속 + 다양한 금융상품 개발과 제공 등도 지연

▼정보화의 진전에 걸맞지 않는 금융권 정보 중심의 평가

▼금융이용 경험이 부족한 청년, 주부, 고령층 등 금융이력 부족자 평가상 불이익 발생

▼금융권 연체 정보를 과도하게 활용중 > 금융 취약계층의 재기 및 금융경제 생활의 과도한 제약

▼평가지표 등에 대한 공개가 불충분 + 개인의 자기정보 결정권 보장도 미흡

▼개인의 합리적 신용관리의 어려움 > 평가결과에 대한 소비자 신뢰가 저하

▽종합: 불합리한 개인신용평가 관행 개선 > 평가의 정확성 제고 > 개인의 권리를 충분히 보장할 필요성

3. 금융업권 평가상 차등 완화

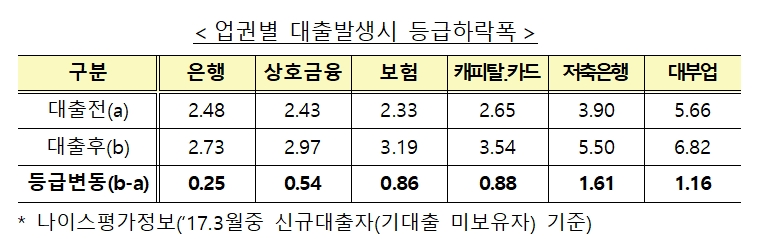

- 현황, 대출이 발생할 경우에는 부채수준 및 신용위험이 증가하면서 신용점수가 하락합니다. 이 하락폭은 이용하는 금융권에 따라 다르며, 특히 제2금융권을 이용할 경우 큰 폭으로 하락하게 됩니다(아래 표 참고).

▼연체율 등 신용위험은 다양한데, 하락폭은 일률적으로 적용한다는 비판 제기

▼중도금, 유가증권 담보 대출 등 업권간 신용위험의 차이가 거의 없는 경우에도 차등이 이루어지고 있음

- 개선방안: 기존의 이용업권(금융권) 외, 대출금리 및 유형 등을 반영 > 신용위험을 세분화하여 평가토록 신용등급평가회사의 평가체계를 개선한다.

▼신용위험이 반영된 대출금리를 중심으로 평가체계 개편 > 불합리한 업권 차별 완화

▼제2금융권을 이용했어도 낮은 금리를 적용받는 우량 고객의 경우 > 신용점수 하락폭 완화

▼단, 평가의 정확성 확보를 위해 통계 검증을 통해 매년 대출금리 반영비율을 단계적으로 확대한다

▼금리대별 위험도를 업권별 위험도와 함께 반영해 점수 하락폭을 조정한다

예) 6%이하 대출 이용 > 캐피탈 수준 평가

6~18%이하 중금리 이용 > 캐피탈 또는 저축은행 평균 수준 평가

*기대효과: 제2금융권 중금리 대출 이용자 중 41만 명의 신용점수 상승 예상

- 특히, 18% 미만의 저축은행 중금리를 보유하고 있는 29만 명의 신용점수는 약70점(0.9등급) 상승

- 이 중에서 21만 명은 등급 상승 예상

+ 추가: 상기한 중도금이나 유가증권 담보 대출 등 업권별로 신용위험에 차이가 없을 경우 업권차등을 폐지, 현행 은행권 수준으로 평가

*기대효과: 중도금대출자 19만 명 + 유가증권담보대출자 28만 명 점수 상승 예상

- 이 중에서 각각 7.7만 명, 5.9만 명은 등급 상승 예상

4. 신용점수제 전환

- 현행 개인신용평가는 등급제로 운영, 리스크 평가가 세분화되지 못함 > 등급간 절벽효과 발생

*한 등급에만 300~1,000만 명이 넘는 개인이 밀집

*4등급: 633만 명, 5등급 703만 명, 6등급 515만 명 등

▼개선: 미국이나 독일 등의 해외 사례를 감안, 기존의 등급제를 신용점수제로 전환한다(2021년 1월 1일 시행).

▼기대효과

- 신용점수가 664점인 A는 기존의 등급제에서는 7등급에 해당해 대부분 금융기관에서 대출을 거절 받음

- 점수제로 전환될 시, 6등급과 유사하게 취급 > 일부 금융기관으로부터 대출이 가능해 짐

- 점수제 전환 > 약 240만 명의 금융소비자가 연 1% 수준의 금리절감 혜택을 받을 것으로 추정됨

이 외, 비금융정보 활용방식 개선·연체정보 등록기준 강화·단기 또는 상거래 연체 이력정보 활용 제한 등 다양한 개인신용평가체계를 이미 개선·실행 중이거나 법령 개정 등을 추진 중 입니다.

자세한 내용은 아래 바로가기와 해당 내용이 상세히 담긴 첨부파일을 참고 해 보시길 바랍니다.

'지식백과' 카테고리의 다른 글

| 서울동부구치소 (면회 인터넷 서신) (0) | 2020.12.22 |

|---|---|

| 코로나 변종 (영국 남아공) (0) | 2020.12.21 |

| 졸피뎀 (부작용 중독성) (0) | 2020.12.18 |

| 사회적 거리두기 (제주도 2단계) (0) | 2020.12.18 |

| 연말 선물 추천 (가격·종류 등) (0) | 2020.12.17 |